「老後の資金は2,000万必要」

2019年、金融庁によるこの発言が大きく話題になりました。これからの時代は、自分で老後の資産を作っていく時代だと言われています。

こうしたなか始まった制度が、個人型確定拠出年金 = iDeCo(イデコ)です。

iDeCoには節税のメリットがあり、多くの人に注目されています。現在2020年3月末の時点で156万人の加入者がいます。

安定した老後の資産形成のためにiDeCoを始める人が増えている一方で、いざ自分で年金を運用するとなると、不安に感じる方も多いのが現状です。

この記事では、そうした人のために以下のことについて、わかりやすく解説していきます。

・iDeCoの概要

・iDeCoのメリットやデメリット、注意点

・iDeCoで損をしない受け取りかた

ぜひ本記事を読み、iDeCoのメリット・デメリットをトータルで判断できるようになり、運用を検討してみてくださいね。

iDeCoとは、加入自由な個人年金の制度

iDeCo(イデコ)とは、確定拠出年金法に基づく「加入が自由な個人年金の制度」です。

またiDeCoは、「individual-type Defined Contribution pension plan」を略したもので、数ある応募の中から選ばれ、個人型確定拠出年金の愛称として定着しています。

iDeCoのメリットは節税と効果的なつみたて

iDeCoには、節税と資産の効果的なつみたてに向いているという2つのメリットあります。

所得税・住民税が安くなる

iDeCoの節税のメリットは「支払った額が多いほど、所得税・住民税が安くなる」ということです。

たとえば、年収が500万円(所得税10%)の人が、iDeCoの掛金を「年間で12万円」払った場合と払わない場合で比べてみましょう。

掛金を払ったほうが「2万4000円」の節税になります。

↓ ↓

【計算式】

12万 × 税額20%(所得税10%+住民税10%)=2万4000円

このケースでは所得税が1万2000円、翌年度の住民税が1万2000円安くなります。掛金のすべてが所得控除となるため、掛金を払うほど、節税効果は高くなります。

ただし注意点があります。

それは「扶養家族・配偶者・生命保険の加入・住宅ローン控除などの有無」によっては、節税効果が下がってしまうということです。

正確な節税額を知りたい場合は、管轄の税務署に問い合わせてみましょう。

効果的に資産がつみたてられる

iDeCoは老後の資産作りに向けて始まった制度です。

そのため、安定した資産作りのために、毎月定額で引かれるのと同時に、60歳までに引き出せない仕組みになっているのです。

つまり、意志の弱い人でも、半強制的かつ効果的に資産がつみたてられることができます。

iDeCoのデメリットは「引き出せない & 元本割れリスク」

節税効果の高いiDeCoですが、もちろんデメリットもあります。それは以下の2つです。

60歳になるまで資産が出せない

まずは、60歳になるまで資産が引き出せないことです。60歳で資産を引き出す場合でも、それまでに10年以上の運用をしていなくてはいけません。

ほかの年金と同じで、生活資金が必要になったときに、パッと引き出せないことには注意しましょう。

投資商品によっては元本割れのリスクがある

iDeCoは、投資商品によっては元本割れのリスクがあるということです。

ただし、「元本割れをしない商品」もあるため、リスクになるかどうかは人によります。どういった運用を目指すのかによってリスクやリターンは変わってきます。

iDeCoの概要

ここまでiDeCoのメリットやデメリットについてお伝えしてきました。では、ここからはiDeCoに加入するための条件や、掛金の上限などについて解説します。

加入の条件

2022年1月現在、加入できるのは、以下のような人です。

・日本国籍の20〜60歳未満

・会社員や公務員(第2号被保険者)

・自営フリーランス

★2022年の5月以降は、65歳未満でも国民年金の被保険者であれば、加入できます。

また加入できないのは、以下のような人です。

・年金の支払いを猶予されている学生

・年金の支払いを猶予されている個人事業主

受け取り開始年齢は

60〜70歳までの間に引き出し可能となります(2022年5月以降は75歳まで)

この期間内に手続きをするようにしましょう。

選べる銘柄は金融機関によって変わるが30本前後

リスク型と「元本確保型商品」などのノーリスク型の商品があります。選べる商品も銘柄の数も金融機関によって変わってきます。

取り扱っている商品は投資信託がメインとなっています。不安な方であれば、リターンはあまり見込めませんが、ノーリスクの定期預金の商品を選んでおけばいいでしょう。

大体どの金融機関も30本前後の金融商品があります。

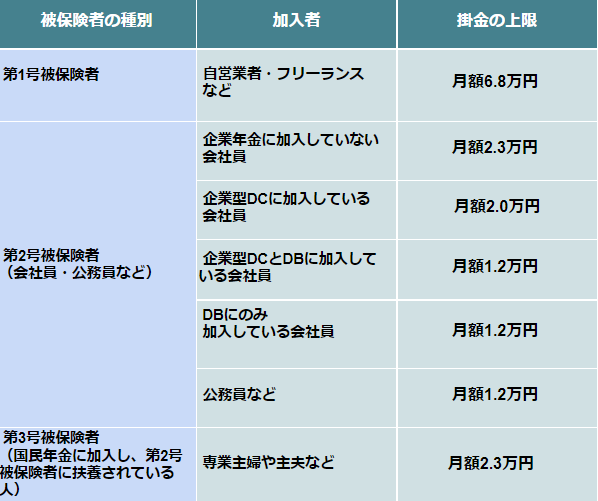

iDeCoの最低金額は5,000円から

掛金の最低金額は5,000円から可能で、5,000円からは1,000円単位で金額を変更できますが、掛金の変更は「年1度のみ」となります。

上限については、以下の表をご参考ください。

どのような銘柄に投資すべきか?

さきほど、お伝えしたようにiDeCoの銘柄には、リスク型からノーリスク型までさまざまです。選べる銘柄の数は、どの金融機関でも「約30本前後」なので、選びやすくなっています。

ただ、まったく投資をやったことのない人にとっては、どれを選んでいいかわかりませんよね。

ここで1つの基準をご紹介します。

・信託報酬は安いものを選ぶ

・基本的にハイリスク系は買わないのが無難

・とにかく心配な人は、定期預金のノーリスク型

信託報酬は安いものを選ぶ

投資信託であれば、信託報酬と呼ばれる運用のための手数料がかかります。

信託報酬はできるだけ安いものがおすすめです。目安としては「0.1〜0.2%くらい」であれば安い部類に入ります。

年金として何年も運用するため、ちょっとした手数料を甘く見ないようにしましょう。インデックス型は信託報酬が安いものが多いのでおすすめです。

基本的にハイリスク系を買わないほうが無難

iDeCoの運用にあたっては、基本的にハイリスク系を買わないほうが無難でしょう。なぜなら、年金として受け取るときに元本が大きく割れている可能性があるからです。

ローリスクからミドルリスクあたりの商品にしておいたほうがいいでしょう。

元本割れが心配な人は、元本確保型の定期預金タイプもあり

iDeCoの特徴の1つは、元本確保型の定期預金などの商品があることです。

リターンはほとんど見込めませんが、元本割れが気になる人は、検討してみるのもいいでしょう。

事前にiDeCoを運用する金融機関に、そうした商品があるかチェックしておきましょう。

スイッチングと配分変更とは?

iDeCoで年金を運用するにあたり、保有している銘柄のパフォーマンスが気になる人もいると思います。

そこで、ぜひ覚えておきたいのがスイッチングと配分変更です。

スイッチングとは、保有している投資信託を解約し、その資金で新しい投資信託を買い付けることです。

スイッチングには手数料が発生するケースと発生しないケースあります。

配分変更とは、拠出する割合を変えることです。

いままでA・Bという2つの金融商品を持っていて、AとBにそれぞれに50%ずつ投資していた場合、Aに10%、Bに90%など金額を変えたり、Cという商品を新たに買い付けたりすることです。

運用しながらパフォーマンスを見定めて、スイッチングや配分変更をしてみるのもいいでしょう。

iDeCoの4つの注意点

ここまで、iDeCoの運用の仕方についてお伝えしてきましたが、ここからは、iDeCoをやるにあたって4つの注意点をご紹介します。

①手数料がかかる

iDeCoは、以下のような手数料がかかります。

・加入時のみ支払う手数料2,829円

・国民基金連合会に月額171円

・金融機関による運営手数料(0円のところも多いので、かからない金融機関を選ぶ)

・受け取るときの手数料(どこの金融機関も一律で440円)

・投資信託を買った場合は、信託報酬がかかる

特に受け取りを毎月にした場合、年間で5,280円(440円×12ヶ月)かかるので気をつけてくださいね。

②転職時は要注意。手続きを忘れると「手数料だけ勝手に引かれる」状態に

iDeCoに加入していた人が転職するときは、手続きが必要となります。特に忘れてしまった場合は要注意です。

運用もせず、そのまま放置し続けた場合は、手数料だけ毎月引かれてしまうからです。忘れずに手続きをするようにしましょう。

③受け取りのときは、自分の「退職所得控除」を把握しておく

iDeCoを受け取るときに、かならず覚えておきたいのが、「退職所得控除」です。

iDeCoは、税制で優遇されているイメージがありますが、退職所得控除の額を超えてしまうと、ある程度の税金がかかってしまうからです。

退職所得控除とは、退職金などを受け取ったときに、税金で優遇される制度です。退職所得控除の額は加入期間が長くなればなるほど、増えていきます。

退職所得控除は、1年につき40万円がプラスされる仕組みで、たとえば20年加入すると退職所得控除は、800万円になります。

また21年目からは、40万ではなく、70万円がプラスされます。

受け取りに迷った場合は「一括の一時金での受け取り」がおすすめです。なぜなら、退職所得控除をフルに使えるからです。

④退職所得控除を大きく上回る人は「5年ルール」を活用する

また、退職金が退職所得控除を大きく上回りそうな方は、「5年ルール」と呼ばれるやりかたを検討してみてください。

具体的には、iDeCoを定年から逆算して、「退職金を受け取る5年以上前」に受けとり、退職時に退職金を後で受け取るというやり方です。

5年以上離れて受け取れば、それぞれ退職所得控除がフルで使えるようになりますよ。

一番コストがかかりやすいのが、年金方式とよばれる毎月受け取るやり方で、この方法だと手数料が毎月かかってしまうので注意が必要です。

まとめ

iDeCo(イデコ)は、老後に向けた資産づくりを促すために、国が始めた個人型確定拠出年金制度です。

これまでの年金とまったく異なるのが、自分で運用していくスタイルということです。そのため、より一層の金融リテラシーが求められる時代になっています。

iDeCoを利用することにより、所得税や住民税などの優遇が受けられる反面、金融商品によってはリターンも見込める一方で、元本割れのリスクがあります。

リスクをとりたくない方は、元本保証のタイプの商品であれば、税制のメリットを受けることができます。

iDeCoは、60歳になるまで途中で引き出せないデメリットがありますが、5,000円からでも始められるので、人生設計のために、ぜひ検討してみてくださいね。